概述

随着全球经济体化的进程加速,企业需要在全球开展竞争。大型企业在国家的推动和支持下,通过联合、兼并、控股、参股等资本经营手段将企业培育成跨行业、跨部门、跨所有制形式甚至跨国界经营的,具有强大经济规模和先进管理水平的企业集团,这对调整产业和产品结构,资源配置,提高企业的整体运营效益无疑具有深远的意义。

但企业集团化的过程中也给企业的财务管理带来了许多新的问题。如:如何规范集团法人治理结构,如何处理集团集权和分权的关系,如何实现集团内部资金融通,如何强化集团财务监控及如何分配集团利润,财务信息化如何实施等。让财务管理适应集团发展阶段的需要是财务管理部门面临的重要课题,进行财务管理规划能够帮助CFO理清思路,明确财务管理提升目标和实施路径。

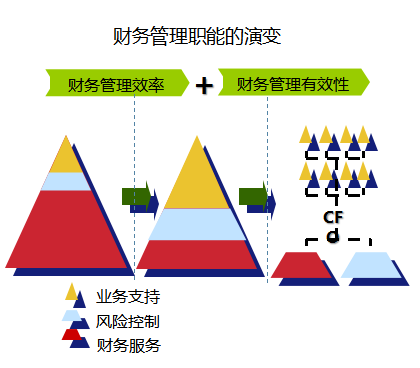

财务管理的发展趋势

反应性:

反应性:

前瞻性的决策支持;

为业务提供新的支持和服务;

促进业务业绩的提升;

为不同专业和地域提供决策支持;

灵活性:

降低财务管理的成本;

从固定成本转向变动成本;

减少不集成的信息系统;

专注性:

对信息的管理和利用成为财务的重要核心能力;

与业务的紧密结合,促进业务的价值造;

风险管理和控制:

财务和业绩信息的准确性;

对业务风险进行控制和管理;

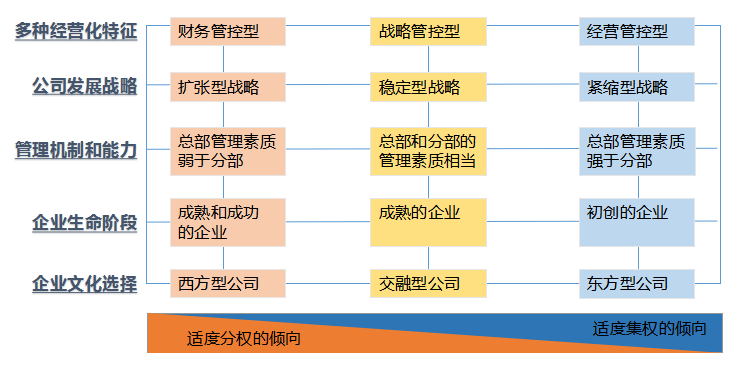

财务管理规划—集分权因企业而异

财务/战略/经营管控性的类属,是选择集分权模式的较重要标准, 除此以外,还要考虑公司战略、管理能力、企业阶段和文化多重因素。

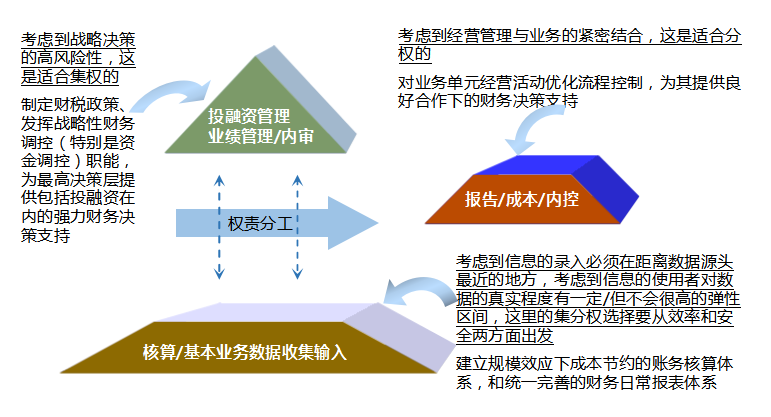

财务管理规划—集分权因职能而异

普遍原则是:上层的战略性财务调控强调“合”,中层的流程控制和业务决策支持强调“分”,下层的核算可“分”可“合”,要看信息工具、信息传递的过程控制和核算的量。

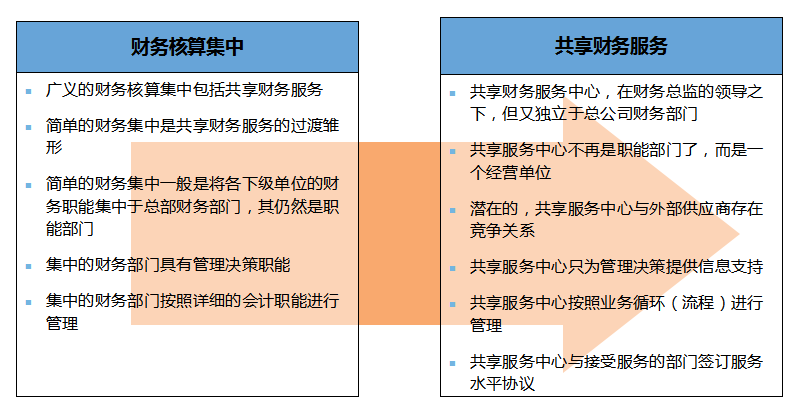

财务管理规划—财务共享中心规划

推进集团财务共享中心建设,不断提高集团财务处理的能力.

财务管理规划—财务信息化规划

综合考虑集团公司财务管理的组织、职能、管控重点以及财务业务体化的需求,统筹规划财务信息化和实现步骤。

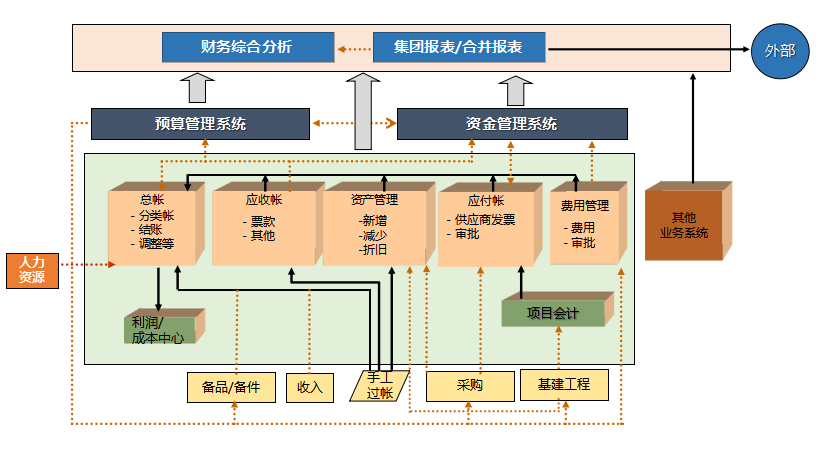

示例: