浅析博科ERP系统中常用的资产业务

在企业的日常业务中,无论我们购买的是有形的还是无形的产品或服务,如果它的金额在定限额上,受益期又在年以上,人们通常就会将这个产品或服务的总金额在整个受益期内进行分摊。如果购入的是固定资产,这样的分摊就叫折旧;如果购入的是无形资产,分摊就是对无形资产进行摊销;而如果购入的是项服务,如办公室的装修费用,那么就是长期待摊费用或待摊费用的摊销。无论是折旧还是摊销,其实都是按定的规则来运行的。在大型ERP系统中,通常将固定资产、在建工程、无形资产,待摊费用,长期待摊费用统在固定资产模块里进行管理,这里介绍固定资产会计里几种常用的资产业务。

、资产购置,通常指外部资产购置,有三种购置方法

1、带自动抵消分录的购置:通过财务记账会计凭证实现资产购置,资产入库时取得固定资产,待收到发票时清算资产入库会计凭证中的“抵消科目”,不使用供应商。在博科ERP系统中,选择财务会计→固定资产→过账→购置→外部购置→带自动抵消分录的购置执行此类业务:

2、有供应商的外部购置:般用于资产入库同时取得供应商发票,财务录入供应商发票同时资本化资产。选择财务会计→固定资产→过账→购置→外部购置→有供应商进行资产购置进行业务操作;

3、从物料管理模块取得资产(带MM集成的资产购置):通过MM模块购置固定资产的典型流程,先建空的资产卡片,为该资产建采购申请并通过审批后转化为采购订单,执行资产入库时该资产被自动资本化,后续发票校验如果与入库价值存在差异则该差异被追加资本化。

在第次过账购置时,资产主数据中自动设置以下信息:

资产资本化日期(从资产价值日派生)

相关主数据的初始购置日期(从资产价值日派生)

购置年份和购置期间(从过账日期派生)

同时,系统使用购置过账的资产价值日和期间控制方法来确定普通折旧的开始日期,并将此日期写入资产主数据中的折旧范围。

二、资产报废

通过报废回收资产,报废可分为有/无收入报废、完整报废和部分报废,可以按金额和百分比以及数量报废:

有收入或无收入(废弃),对于无任何使用价值和销售价值的资产,通过无收入报废全额清理账面价值;

有客户或无客户(非集成),对于销售金额较高的资产,般通过有客户销售的方式过账应收账款并确认收入(销售订单无法销售固定资产);某些价值较低的资产可能通过废品销售的方式取得零星收入,即通过无客户销售的方式直接收回现金并确认收入;

作为完整报废或部分报废。

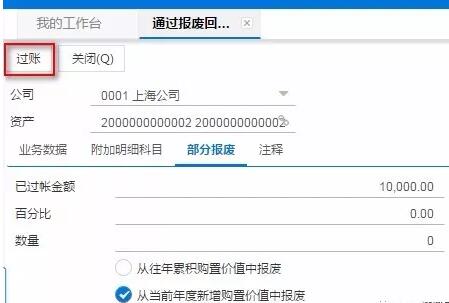

对于当年购置的资产,用【通过报废回收资产】功能执行部分报废(按金额进行报废)的操作,通过博科ERP菜单→财务会计→固定资产→过账→报废→通过报废回收资产执行:

勾选【从当前年度新增购置价值中报废】,表示报废金额从当前会计年度新增的购置价值中扣除。

三、公司内资产转移

在同公司内将资产转移,旧资产的资本化价值与累计折旧转移给接收资产,接收资产可以是新资产或已经资本化的旧资产。公司内资产转移般用于修正资产分类或其他特殊处理,例如已经资本化的资产发现资产分类有误,或将个资产拆分成多个资产等。

博科ERP支持公司代码内资产转移功能,在菜单财务会计→固定资产→过账→传输→在公司代码内传输实现:

在完成公司内资产转移后,如果发现转移有误,可进行资产转移冲销(财务会计→固定资产→过账→冲销凭证→般资产凭证冲销)。

四、在建工程资本化

资产有两个阶段与资产会计有关:

在建阶段

使用年限阶段

通常,资产必须在这两个阶段出现在两个不同的资产负债表项目之中,因此,必须对在建阶段和完成资产使用不同的对象或资产主数据来管理它们。从在建阶段到完成资产的过渡在这里指的是在建工程的资本化。

在博科ERP中,用在建工程类型资产分类的资产主数据来管理“在建阶段”,同时按照业务明细进行管理和规则分配执行。

分配,即维护在建工程分配规则。必须为在建工程的每个业务明细设定分配规则,即每行业务明细可以资本化到多个资产、总账科目或成本中心等接收对象,可以灵活实现发送方(在建工程)与接收方(资产等)的对应关系。如下图所示,个业务明细可以结算到多个接收方,多个业务明细也可结算到同接收方:

博科ERP菜单→财务会计→固定资产→过账→在建工程资本化→分配执行分配

执行,即在建工程资本化。在财务会计→固定资产→过账→在建工程资本化→执行下完成。此外,博科ERP还支持在建工程结算的冲销以及冲销在建工程购置费用。

当资本化在建工程时,将值转账给项或多项完成资产,这个转账过程既可以用次付清总额来完成,也可以按业务明细行结算来进行。

当资本化在建工程时,通过选择不同的事务类型,系统会自动区分以前年度和当前年度的事务。

五、资产折旧

计提固定资产折旧的方法有多种,基本上可以分为直线法(包括年限平均法)和加速折旧法(双倍余额递减法),企业应当根据固定资产所含经济利益预期实现方式选择不同的方法。中国会计准则规定按月计提固定资产折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧;提完折旧后,不管能否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。

博科ERP定义了多种折旧方法,折旧计算方法举例:

年限平均法,年折旧额 = (资产购置价值 – 残值)/预计使用年数;

年数总和法,年折旧额 = (资产购置价值 – 残值)*尚可使用年数/预计使用年限的年数总和;

企业应在每月月结时运行折旧,系统基于资产账面价值和折旧条件计算该月份应计提折旧金额并过账会计凭证。在博科ERP系统中,除系统根据折旧码自动计算的折旧外,如果需要进行折旧调整,还可以在FI-AA中对个别资产执行手工折旧。

手工折旧在菜单财务会计→固定资产→过账→手工价值修正→手工折旧下进行:

通过输入的事务类型,系统识别出要执行的手工折旧。在手工折旧之后,系统不会立即建FI凭证,只有运行折旧过账程序之后,才会生成财务凭证。