博科ERP实操:工业企业包装物的业务处理

、包装物处理概述

包装材料在多数行业都会出现,常见情况是直接把包装材料的成本计入产品中去,这样的处理模式,包装材料不体现在销售环节也不体现任何销售收入,所有的收入均以产品的方式体现。这种情况般称作生产环节的包装物料处理。

还有类包装材料,是立产生价格的,对于这类包装材料的处理我们称之为销售环节的包装物料处理,它包括:

1.包装物料直接卖给客户(即,需要开票产生应收);

2.可回收包装物料处理。

现实中包装可回收的业务俯拾皆是。当运输设备被视作大型包装物料时,例如托盘、集装箱、煤气罐等并不会随着货品的交付而去不回,这种物料不直接卖给客户,但客户必须按照相关要求把此包装物料退还给公司,如果丢失或者损坏,就视为销售给客户(将来也会产生立的收入)。

本模块着重处理的就是可回收包装物料的管控。

二、包装物处理管控流程

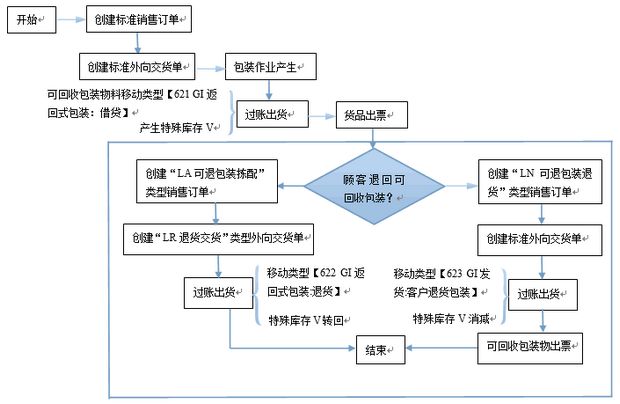

图1 可回收包装物料处理流程图

三、几个关键说明

1.可回收包装物料的管理。鉴于切包装物料均从成品发运环节出货,与不回收包装物料相同,可回收包装物料同样由成品发运部门负责管理;

2.被定义为可回收的包装物料,在逻辑上它理应回归公司。在顾客对可回收物料有主张的情况下,“付费归顾客”的依据:1、销售员与顾客之间的书面契约;2、企业管理当局的书面批文;

3.物料的几种移动类型。当货物包装完毕过账出货时,可回收包装物料的移送类型为621,该类型表示“可回收包装物借出性发货”,此特性决定了随后可以遵循客户意愿,产生退回或者不退回两种结果;

4.虽然包装物料的物权属于企业,但在交到顾客处后尚未归还之前,企业无法处置它们。为避免形成错误的存货信息,系统对这部分物料必须有个区别标志,即,对该包装物产生“特殊库存V”管理。当包装物如期返还时,特殊库存V转入非限制物料库存统计;当由于某种原因没有被退回时,系统触发交货、销售机制,完成对此包装物的交易,从而该包装物的特殊库存V消减。

四、特点与优势

1.本模块的应用,实现了对可回收包装物这属性特殊物料的灵活管理。体现了我们管理的科学性、精确性与灵活性,保障了可回收包装物料在库存、移动、返回、销售整个流程的顺畅、准确。

2.在库存方面,采用特殊库存V 的方式管理可回收包装物料。这方式是企业对原辅材料、物资和产成品的库存管理,记录库存数据,跟踪库存状态,记录各种物料的损耗情况综合管理的合理、有力补充。能够充分、有效地调动和利用资源,降低库存、实现企业对物料的精细化管理。

3.保障企业对物料管理的规范、有序,特别是在物料的重复使用方面,使得各物料能够物尽其用,达到环保、节约的目的。

五、案例分析

主体:家具生产企业包装物的业务处理

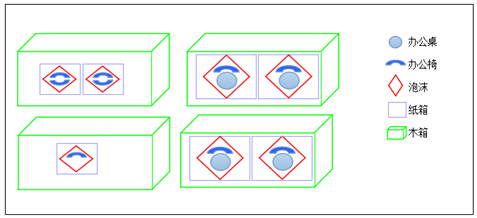

场景:现有客户,订购4套桌椅,和5个办公椅,即总共9个办公椅,4个办公桌

作业系统:博科ERP

销售方案(包装规则):

1、桌椅成套销售,1个办公桌配1个办公椅。先用纸箱进行第道包装,为防止运输时损坏,增加泡沫作为辅助包装材料。再使用木箱进行第二道包装,木箱中可以放2个纸箱。

2、办公椅单销售,4个办公椅为组销售单位,2个办公椅先使用纸箱包装,泡沫作为辅助包装材料,其中正常情况下1个办公椅不可以单用纸箱包装。再使用木箱进行第二道包装。

图2 桌椅包装规则示意图

回收要求:

纸箱和泡沫随办公桌起销售给客户,不再收回。木箱为可回收包装物料,客户可退回给家具公司。为演示需要,假设4个木箱中,客户损坏了1个木箱,退回3个木箱。

)建标准销售订单、建标准外向交货单,按照图2示意图,开始包装作业。

二)过账出货,生成物料凭证。

注:此时四个可回收木箱的特殊库存V标志,同时移动类型为621,表示“可回收包装物借出性发货”

三)可回收物料处理

1.退回3个木箱

1)建LA类型销售订单

2)建LR类型外向交货单

注:退回木箱的移动类型为622,表示从特殊库存V移动到【1001 家具厂】的【1012 家具厂成品仓】,即转回到非限制库存。

3)产生物料凭证,过账出货

4)此时木箱的物权没有发生改变,不产生财务相关的凭证,处理完毕。

2.损坏1个木箱,销售给客户

1)建LN类型销售订单

2)建标准外向交货单

注:货物木箱的移动类型为623,特殊库存V消减

3)产生物料凭证,过账出货

4)由于这个木箱的物权发生改变,因此需要建销售发票,可回收包装物出票,流程完毕。